La finance durable : simple mode ou tendance de fond ?

Les dernières élections fédérales en Suisse témoignent d’une prise de conscience globale et surtout d’une volonté forte de faire face aux défis sociaux et environnementaux qui nous attendent pour les prochaines décennies.

Tri des déchets, covoiturage, boycott de l’avion, diminution de sa consommation en eau, autant de comportements que de plus en plus d’individus cherchent d’adopter dans leur vie privée afin de réduire leur impact sur la planète.

Que ce soit pour se donner bonne conscience, par souci de laisser un avenir durable aux générations suivantes, ou tout simplement afin de réduire la facture à la fin du mois, peu importe les motivations, ce qui compte aujourd’hui est d’avoir un comportement éthiquement responsable.

Les investisseurs eux-aussi n’échappent pas à la règle et marquent un intérêt croissant pour la finance durable.

Les banques, les gestionnaires de fortune et les fonds de placement n’hésitent pas à surfer sur cette vague en s’affichant comme « socialement responsables » sur leurs devantures. Par ailleurs, il ne se passe pas un seul jour sans que les médias inondent le public de sujets relatifs à l’environnement.

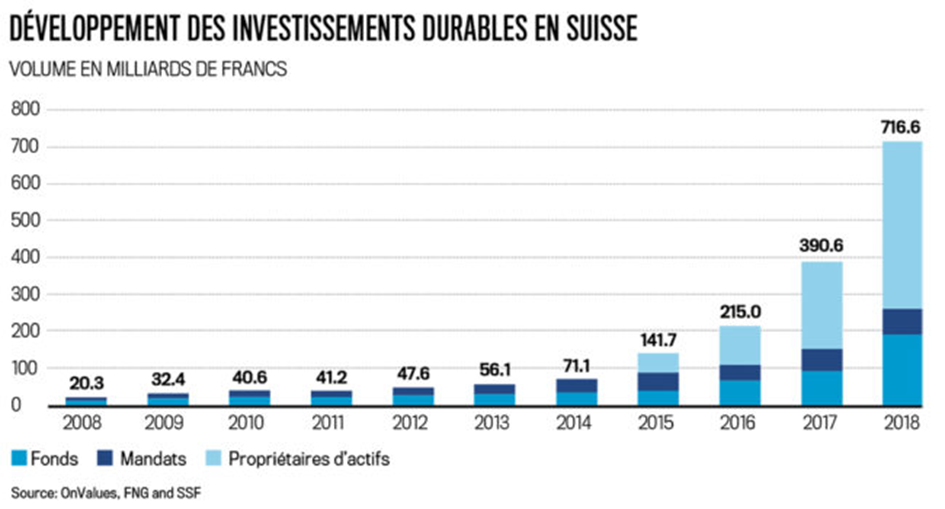

Selon une étude de l’organisation Swiss Sustainable Finance (SSF), les investissements verts ont progressé de 83% en 2018 pour atteindre les 716,6 milliards de francs, soit près de 20% de la gestion de fortune en Suisse. Un volume multiplié par dix en moins de cinq ans. Le ton est donné…

Mais cette prise en considération de l’impact environnemental dans les produits d’investissement aura-t-elle pour autant un effet durable sur notre planète ou sommes-nous face à une simple mode destinée à faire la promotion de produits plus verts qu’ils ne le sont réellement ?

Par ailleurs, comment utiliser la finance comme un levier au service d’une économie durable ?

Petit tour d’horizon de ce qu’est la finance durable et de ses enjeux.

1. Qu’entend-on par finance durable ?

La finance durable ou « Sustainable Finance » est une approche en matière d’investissement et de financement sur le long terme qui intègre des critères environnementaux, sociaux et de gouvernance (ESG) dans les décisions commerciales ou de placement, et ce dans l’intérêt durable des clients et de la société dans son ensemble.

En pratiquant la finance durable, on essaie de générer un rendement non seulement financier, mais également social et écologique. Ce type de placements permet ainsi de faire coup double puisqu’il présente à la fois un fort potentiel d’affaires mais aussi contribue à réaliser les objectifs mondiaux en matière de climat, d’égalité entre individus et d’économie durable.

Malgré cette définition, le concept de finance durable reste vague. Cela est en grande partie dû au fait qu’il dépend de la vision de ce qui est éthique de chaque personne ainsi que de ses propres convictions. Un peu d’ordre s’impose dans la jungle des investisseurs qui prétendent se mettre au vert.

2. Profils des investisseurs en matière de finance durable

La finance durable est avant tout née sous l’impulsion des clients : en effet, c’est quasiment toujours en réponse à des demandes explicites de ceux-ci que les acteurs du système financier ont adapté leurs offres en vue d’y ajouter des produits éthiques plutôt que l’inverse.

A l’origine, contrairement à d’autres pays européens, la Suisse connaissait une proportion relativement élevée d’investisseurs privés sur le marché de l’investissement durable. Cette tendance s’est depuis inversée : avec un peu plus de 630 milliards de francs (336 milliards en 2017), les acteurs institutionnels détiennent près des neuf dixièmes (88%) des placements durables, comparé à 86,4 milliards du côté des investisseurs privés (54,2 milliards en 2017).

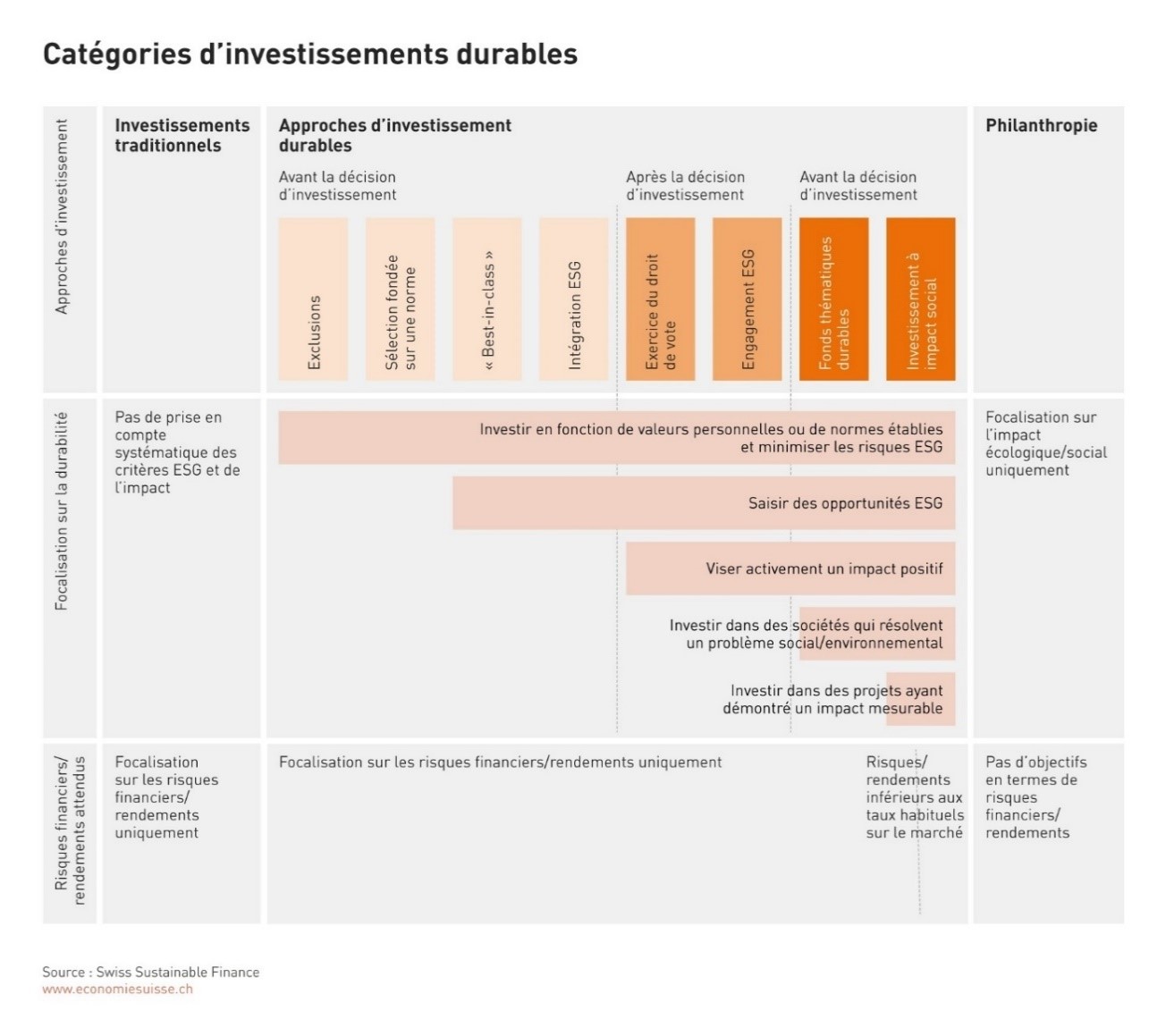

Mais les profils des investisseurs et les motivations sont variés. Sur une échelle progressive de durabilité, on distingue les personnes suivantes :

En bas de la pyramide, on retrouve tout d’abord l’investisseur qui, pour des raisons éthiques, refuse de se tourner vers certains secteurs controversés comme le tabac, l’alcool, la pornographie, les jeux d’argent, l’armement ou encore les énergies fossiles. Partant, il décide d’exclure les entreprises actives dans ces domaines (filtre négatif fondé sur les valeurs).

A côté de lui, on rencontre l’investisseur qui entend écarter des entreprises en raison de leur non-conformité à certaines normes et standards internationaux, tels que le Pacte mondial des Nations Unies ou les conventions de l’OIT. On parle alors de filtrage négatif fondé sur des normes. Cette approche est largement suivie aujourd’hui.

On distingue ensuite les personnes qui privilégient certaines thématiques (filtre positif) pour lesquelles elles expriment un intérêt particulier comme par exemple l’eau ou la nourriture. Bien que ces stratégies puissent avoir un impact, on ne peut pas parler de finance durable en l’absence d’un processus de sélection et de mesure particulier.

Vient après la politique d’intégration ESG à l’analyse financière traditionnelle pour en mesurer l’impact sur la valeur d’une société : on introduit à cet égard la notion de notation des entreprises sur les facteurs environnementaux, sociaux et de gouvernance (ESG). En favorisant les entreprises affichant de bons scores, l’investisseur protège en réalité son portefeuille : en effet, une société ayant un climat social délétère, une mauvaise gouvernance ou encore des pratiques peu éthiques sera à terme inévitablement sanctionnée soit par l’opinion publique (boycott, comme par exemple actuellement avec le secteur du trafic aérien), soit par le biais de contraintes règlementaires (taxes, etc.), impactant au final la performance financière et boursière de la société. On retrouve alors des investisseurs qui sélectionnent les produits dit « best in class », à savoir les sociétés ayant le mieux pris en compte les risques et les opportunités au niveau du développement durable, sur la base des critères ESG. A l’heure actuelle, c’est cette approche, dite d’intégration ESG, qui est la plus privilégiée par les investisseurs avec 490,4 milliards de francs.

En plus de cette stratégie, les investisseurs notamment institutionnels pratiquent de plus en plus l’engagement ESG, ou dialogue actionnarial. Ici, on cherche à entrer en discussions avec l’entreprise, soit directement, soit en mandatant une société tierce spécialisée dans cette activité en vue d’améliorer le comportement de celle-ci sur le long terme vis-à-vis des critères ESG. L’objectif de l’investisseur est ici d’abord de « changer les choses » avant d’améliorer son analyse financière et d’obtenir un meilleur profil risque/rendement avec ses placements.

Dans le prolongement de ce qui précède, on assiste aujourd’hui à l’émergence d’une forme d’investissement nouvelle, l’investissement à impact social (Impact Investing). Il s’agit d’investir dans des entreprises dans le but de générer non seulement un rendement financier mais également de procurer un impact social ou environnemental positif. L’investissement socialement responsable vise ainsi à combiner performances économiques et bien-être social. On investira dès lors dans des sociétés actives dans les énergies propres, l’agriculture biologique ou naturelle, l’industrie responsable, l’éducation et la santé aux moins favorisés ou encore les technologies durables. En outre, on regardera la gouvernance de ces entreprises non seulement sous l’angle de leur impact sur la planète (tri des déchet, consommation énergétique, etc.) mais également celles qui favorisent la diversité culturelle, l’égalité entre individus et le bien-être au travail.

Enfin, au sommet de l’échelle, on retrouve le philanthrope qui, par ses actes désintéressés (en donnant de son temps ou de l’argent) contribue au bien-être social. La philanthropie demeure un important levier de la finance durable mais se distingue de l’investissement d’impact dans le sens où s’agissant de ce dernier les objectifs sociétaux sont associés à des impératifs de rendements.

La finance durable et notamment l’impact investing s’inscrit en parfaite harmonie avec l’accord de Paris sur le Climat, l’Agenda 2030 et les Objectifs de Développement Durable (ODD) adoptés par les Nations Unies en septembre 2015. Ces 17 objectifs concernent tous les pays (et non pas seulement les pays pauvres du Sud) et visent entre autres à éradiquer la faim, la pauvreté et les inégalités, protéger l’environnement, assurer la paix, l’éducation et une bonne santé pour chacun et plus généralement parvenir à un avenir meilleur et plus durable pour tous.

Les besoins d’investissements en matière de développement durable sont colossaux. Combler les ODD nécessitera d’après certaines études un investissement supplémentaire de USD 2’500 milliards par an, et un investissement additionnel de USD 13’500 milliards pour mettre en œuvre l’accord sur le Climat.

Le secteur public ne peut pas prendre seul en charge ces montants. C’est ici qu’intervient la notion de finance mixte ou « blended finance », à savoir l’utilisation stratégique de capital provenant de sources publiques et philanthropiques afin de mobiliser des investissements supplémentaires du secteur privé.

Certes, les acteurs du secteur public et privé n’ont pas les mêmes attentes en termes de risques et de rendements, mais ils partagent la vision commune d’obtenir un impact environnemental et sociétal prédéfini. Aussi, l’un ne peut que difficilement exister sans l’autre : grâce à un réajustement du risque qui est fourni par la partie publique, les investisseurs privés trouvent un intérêt à participer à l’opération. De l’autre côté, l’augmentation du capital investi par effet de levier étend la portée du financement du développement et des fonds philanthropiques.

La finance mixte constitue indubitablement une approche très prometteuse pour accélérer l’atteinte des ODD et combler les lacunes d’investissement en la matière.

3. Types d’investissements

Pour réaliser ses objectifs, la finance durable et en particulier l’impact investing utilise différentes classes d’actifs comme les actions, le private equity, les fonds dits classiques ou de trackers, l’immobilier et la microfinance par l’intermédiaire des IMF, étant précisé que les obligations vertes sont aujourd’hui la forme la plus courante d’investissements éthiques.

Une obligation verte ou « Green Bond » n’est rien d’autre qu’une obligation traditionnelle affichant les mêmes caractéristiques : paiement d’un coupon périodique, note de crédit, maturité définie et remboursement final. Elle diffère toutefois par le fait que le montant levé doit être alloué à un projet destiné à la transition vers une économie à faible émission de carbone.

Les Etats-Unis, la Chine et la France sont les pionniers en la matière et le stock d’obligations vertes mondial pourrait bien s’élever à environ 1’500 milliards de dollars d’ici 2024. La Suisse en revanche fait office de parent pauvre. A notre connaissance, le canton de Genève est la seule collectivité publique suisse à avoir émis un tel emprunt pour financer des bâtiments à haute performance énergétique en 2018 et la construction d’une liaison ferroviaire en 2019.

Cela s’explique en partie par le fait qu’émettre une obligation verte est plus compliqué qu’un emprunt traditionnel dans la mesure où l’émission exige une plus grande transparence. En effet, les investisseurs doivent savoir exactement à quoi serviront les fonds, et l’émetteur s’engage à faire un rapport annuel afin de rendre compte de l’évolution du projet. A cela s’ajoute encore le coût d’une notation verte, en plus de la notation habituelle de solidité financière, qui n’est pas obligatoire mais à notre sens nécessaire afin de renforcer la confiance des investisseurs. On recourra alors souvent à la certification de conformité par un organisme externe et sur la base de normes comme par exemple les « Green Bond Principles » publiés par l’Association internationale des marchés financiers (ICMA).

Aussi, afin de rendre les investissements verts réellement attractifs en Suisse, il faudrait revoir la fiscalité et notamment exonérer les obligations vertes de l’impôt anticipé suisse de 35% ainsi que du droit de timbre de négociation.

En tous les cas, la demande d’obligations vertes continue de dépasser l’offre, ce qui entraîne des offres fermes pour la plupart des titres.

4. Effet d’annonce ou réel impact ?

Les semaines sont rythmées par des annonces d’émission d’obligations vertes ou le lancement de nouveaux fonds d’investissement « sustainable ». Il est indéniable que la finance durable est aujourd’hui un outil marketing puissant des acteurs du secteur financier qui se communique auprès de tous.

Mais, malgré la multiplication de l’offre, il convient de ne pas écarter les soupçons de récupération. En effet, comme le dit l’adage « tout ce qui brille n’est pas or », certains émetteurs opportunistes font la promotion d’investissements faussement estampillés comme verts afin d’attirer les investisseurs.

En effet, la mention « vert » n’est hélas soumise à aucune règle consensuelle, vérification ou contrainte d’utilisation, et est donc sujette aux pires dérives. Le procédé d’écoblanchiment ou de verdissage (« greenwashing ») s’apparente justement en une stratégie de marketing qui consiste à communiquer en utilisant l’argument écologique, pour se donner une image éco-responsable.

Certaines entreprises n’hésitent ainsi pas, afin de redorer leur image et regagner la confiance des investisseurs à moindre coût, à émettre des obligations vertes qui sont tout sauf écologiques. On pensera par exemple à des sociétés actives dans les énergies fossiles qui déclarent qu’en améliorant l’efficacité énergétique de leurs installations, elles contribuent à lutter contre le réchauffement climatique !

Dans ce contexte, comment s’assurer qu’une entreprise a réellement entrepris une transition à long terme ? C’est là toute la difficulté que représente la finance durable pour les investisseurs et les professionnels du secteur. Certes, il convient d’analyser le cœur de l’activité de la société, l’implication de ses collaborateurs et les projets concrets réalisés, mais il n’en demeure pas moins que même si les autorités et le public ne sont pas dupes, encore trop d’entreprises se donnent une bonne conscience par des déclarations valorisant quelques actions ici et là mais qui ne témoignent pas d’une bienveillance authentique et réelle.

Aussi, il est difficile de mesurer le score d’impact en matière de finance durable. On peut se baser sur les données fournies par les entreprises mais rien ne garantit qu’elles sont fiables et qu’elles ne sont pas manipulées. Les rapports des ONG ou les articles dans les médias constituent à cet égard des sources généralement plus fiables.

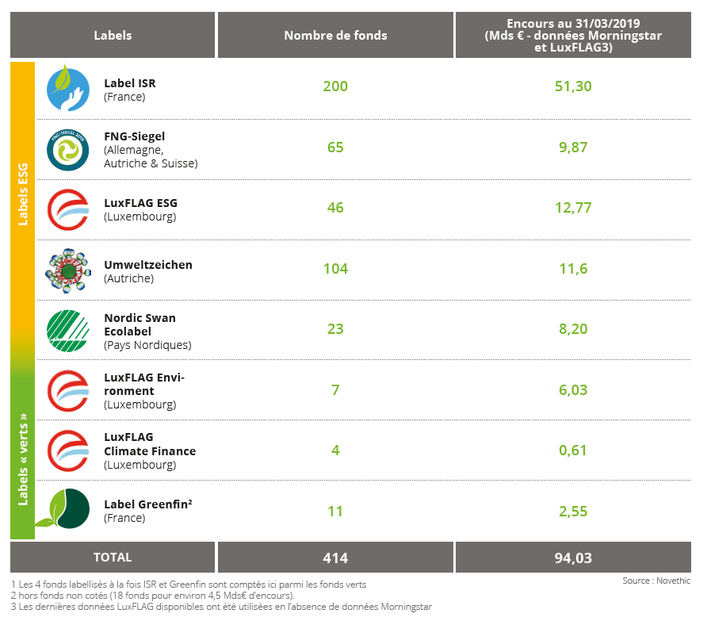

Dans le but de corriger cette situation, de plus en plus d’actions en faveur d’une classification sur ce qu’est réellement un investissement durable voient le jour. C’est l’émergence de la jungle des labels verts.

Pour rappel, un label est un signe de qualité qui s’applique aux produits et sur lequel les consommateurs peuvent s’appuyer pour faire leur choix. Bien qu’il s’agisse encore d’une niche de marché, les labels estampillant les produits financiers se sont multipliés en Europe ces dernières années. Labels ISR et Greenfin dans l’Hexagone, FNG-Siegel en Allemagne, en Autriche et en Suisse, Umweltzeichen en Autriche, standard Febelfin en Belgique, , Nordic Swan Ecolabel dans les pays nordiques et enfin trois labels LuxFLAG au Luxembourg…. S’ils ont vocation à fournir des indices utiles aux investisseurs qui veulent placer leur argent de manière responsable, force est d’admettre que les labels européens de la finance durable sont trop nombreux et disparates, rendant difficile leur compréhension et la confiance du public au niveau de leur d’impact.

Grosso modo on distingue deux types de labels en matière de finance durable : il y a ceux qui se revendiquent d’avoir un impact fort sur le climat (transition énergétique et écologique) et ceux qui s’assurent que les fonds d’investissement respectent l’analyse ESG dans leurs participations et apportent la garantie que les entreprises les plus controversées ne seront pas mises dans le portefeuille.

Dans ce paysage excessif des labels européens de finance durable, l’Union européenne (UE) travaille actuellement à sa propre norme d’obligations vertes avec un logo à étoiles, afin de disposer d’un écolabel simple et efficace et estomper ainsi les craintes des investisseurs.

Toutefois, ce projet n’échappe pas au problème majeur de la différenciation entre ce qui est durable de ce qui ne l’est pas. A cet égard, il serait souhaitable de fixer une ligne claire acceptable pour tous, mais ce n’est pas possible et il y aura toujours des désaccords. D’ailleurs, la France et l’Allemagne se déchirent actuellement sur la place du nucléaire dans la finance durable. Défendue par la France, son inclusion est une ligne rouge pour Berlin. Et l’Allemagne de son côté, souhaite imiter Paris pour le gaz et l’industrie automobile. Le sujet n’a pas fini de faire couler beaucoup d’encre alors qu’il suffirait simplement de fournir des informations de qualité pour laisser les investisseurs décider.

5. Les régulateurs comme accélérateur de la finance durable ?

Malgré les divergences, la généralisation de la finance durable passera sans aucun doute par les régulateurs et les gouvernements, par le biais de mesures incitatives ou punitives.

La Suisse, avec ses organisations internationales, ses banques et ses ONG a tout pour se placer comme leader en la matière : son expertise dans le domaine de l’environnement et son secteur financier solide peuvent lui permettre d’acquérir un avantage concurrentiel à long terme dans ce domaine.

D’ailleurs, en comparaison internationale, les deux principales places financières, Genève et Zurich, se classent en relative bonne position selon le dernier Global Green Finance Index. Ce classement biannuel évalue la profondeur et la qualité de l’offre en finance durable de 64 grandes places financières mondiales.

Zurich occupe le 2e rang du point de vue quantitatif et le 5e sur le plan qualitatif. Sur ces mêmes tableaux, Genève pointe respectivement aux 15e et 10e rangs.

Toutefois, hormis Genève qui est devenu la capitale mondiale de la finance durable du 7 au 11 octobre dernier, les démarches et les initiatives restent pour l’instant trop timides.

Il y a certes la révision de la loi sur le CO2, dans laquelle la Commission de l’environnement, de l’aménagement du territoire et de l’énergie du Conseil des États (CEATE-E) veut introduire un article obligeant la FINMA et la Banque nationale suisse à mesurer périodiquement les risques financiers résultant du changement climatique, ou encore l’initiative « pour les glaciers », mais le Conseil fédéral mise d’abord sur des mesures volontaires des acteurs des marchés financiers visant à rendre les flux financiers compatibles avec les objectifs sur le climat. Suffisant ?

Aussi, à l’instar de ce qu’elle a fait avec MiFID II, la Suisse se montre plutôt attentiste et laisse voir ce que ses voisins européens entendent faire. Bonne stratégie ? On peut en douter tant l’urgence climatique est devenue un sujet brûlant. Aussi, notre pays prend le risque de se faire coiffer sur le poteau en matière de compétitivité.

Justement, l’UE est en train d’élaborer un vaste plan d’action pour établir des normes dans ce domaine afin d’orienter les capitaux du secteur financier vers la transition énergétique.

L’idée générale est de réduire de 30% les gaz à effet de serre d’ici à 2030 (par rapport à 1990) afin de participer à la limitation du réchauffement de la planète à 1,5 °C.

Concrètement, ce plan d’action pour le climat se base sur 4 axes :

- Adoption d’une classification normalisée et harmonisée entre produits financiers « verts » et « bruns », soit de ce qui respecte les exigences environnementales et sociales ou non (taxonomie) ; Cette mesure doit aider à améliorer la transparence et à combattre l’écoblanchiment (« greenwashing »). Actuellement, les États membres de l’UE délibèrent sur le projet de directive adopté par la Commission et le Parlement.

- Obligation d’information pour les gérants de fortune et les investisseurs institutionnels d’expliquer comment ils intègrent les facteurs ESG dans leurs politiques d’investissement et leurs procédures de gestion des risques ; En clair, ils devront prouver comment leurs placements et financements s’orientent par rapport aux objectifs de durabilité forçant les entreprises elles-mêmes à clarifier, à leur intention, dans quelles mesures elles satisfont aux critères de durabilité.

- Adoption de deux nouvelles catégories d’indices de référence afin d’aider les investisseurs à mieux comprendre l’empreinte écologique de leurs placements. L’une pour les activités économiques permettant de réduire les émissions de CO2 (« climate transition benchmark ») et l’autre pour les activités économiques correspondant à l’objectif de réduction selon l’accord de Paris (« Paris-aligned benchmark »).

- Enfin, modification de la directive MiFID II et de la directive sur la vente d’assurances (DDA) afin d’inclure des considérations ESG dans les conseils financiers que dispensent à leurs clients les sociétés d’investissement et les compagnies d’assurance. Concrètement, ces dernières devront demander à leurs clients s’ils souhaitent des conseils en matière de placements durables. Si cela est le cas, le conseiller devra proposer des produits et recommandations allant dans ce sens.

Les textes pourraient être votés en 2020 déjà et entrer en vigueur dès 2022 ou 2023, contraignant les intermédiaires financiers à dévoiler chaque trimestre le poids des investissements durables dans leurs portefeuilles.

Les répercussions des évolutions législatives dans l’UE sur la place financière suisse ne sont pas encore claires. Il est fort probable que des problèmes d’équivalence entre les systèmes juridiques de l’UE et de la Suisse vont se poser et que les banques, gestionnaires de fortune et sociétés de fonds suisses devront adapter leurs processus et leurs produits s’ils souhaitent servir des clients dans l’UE ou vendre des produits ESG dans l’UE.

Le Conseil fédéral a d’ailleurs créé le 26 juin 2019 un groupe de travail (purement interne) chargé d’examiner cet impact sur la place financière suisse. Un rapport de ce groupe de travail devrait être disponible d’ici au printemps 2020 au plus tard.

6. Onyx & Cie et la finance durable

Peut-être sommes-nous à l’aune d’une transformation économique aussi puissante que l’avènement d’internet et partant que des opportunités d’investissement majeur se présentent.

La finance durable et notamment l’impact investing ne doit pas être l’apanage des investisseurs institutionnels. D’après un sondage réalisé auprès de nos clients, 82% d’entre eux indiquent s’intéresser à des solutions d’investissement durables, respectueuses de valeurs comme l’environnement, l’égalité entre individus, la lutte contre la pauvreté ou encore l’éducation pour tous.

Cela est d’autant plus vrai que les performances des stratégies impact investing enregistrent une surperformance sur le long terme par rapport aux indices traditionnels. Aussi, il est évident aujourd’hui que la durabilité influence directement la performance économique et donc boursière d’une entreprise et que la prise en compte des critères EFG est susceptible de réduire les risques pour les investisseurs.

Avec des clients aux sensibilités sociales, culturelles et religieuses diverses, nous sommes conscients que chaque situation est unique et appelle des stratégies de placements différentes en matière de finance durable. Afin d’adopter une approche sur mesure, au plus près des convictions de nos familles, nous avons intégré à notre évaluation du profil d’investisseur des clients, un questionnaire spécifique sur leur sensibilité aux investissements socialement responsables, dans le but de leur proposer une offre de produits et de services la plus adaptée à leur besoin et leur motivation. Exit donc le profil du client basé uniquement sur ses objectifs de rendement, sa capacité ainsi que sa tolérance aux risques ; l’investisseur doit aujourd’hui être conscient de l’impact de ses placements financiers !

Pour notre family office l’objectif est triple : il s’agit tout d’abord d’aligner les investissements de nos clients sur leurs convictions. Nous cherchons ensuite à protéger leur capital en anticipant les risques liés aux critères ESG. Enfin, nous entendons contribuer à notre échelle à la résolution des enjeux sociétaux et environnementaux de notre époque.

Concrètement, nous cherchons d’intégrer dans le processus de construction du portefeuille les aspects environnementaux, sociaux et de gouvernance à l’ensemble des titres de l’univers de sélection. Nous choisissons par exemple les capitalisations boursières ayant la plus faible empreinte carbone tout en assurant une diversification géographique et sectorielle appropriée.

Enfin, nous assurons le suivi régulier de l’investissement afin de mesurer son impact réel.

En cette époque de transformations économiques, rien de mieux que de donner du sens à ses investissements en contribuant à répondre aux enjeux de notre société.

Follow Us