I) INTRODUCTION À LA FINANCE COMPORTEMENTALE

Encore très largement méconnue du grand public, la finance comportementale s’est développée ces dernières années suite à la crise de 2008 et à l’attribution de plusieurs prix Nobel d’économie, dont à Richard Thaler en 2017 ou à Daniel Kahneman en 2002 pour leurs travaux en la matière.

De quoi s’agit-il ? La finance comportementale est tout simplement l’application de la psychologie à la finance : elle s’oppose à la théorie financière classique selon laquelle les individus sont des personnes rationnelles et dès lors que les marchés sont efficients.

La finance comportementale reste encore un domaine controversé peinant à prouver son apport en termes de performances chez les investisseurs. Toutefois, des études ont montré que ces derniers n’arrivent pas à battre l’indice sur une longue période (études menées de 1990 à 2009 précisément). Pourquoi ? A cause justement de leur comportement…

La théorie de l’homo economicus suppose qu’un investisseur analyse toutes les informations financières disponibles, effectue des calculs de probabilité, évalue les rendements et les risques par rapport au placement envisagé, les compare à d’autres investissements et retient au final la solution la plus avantageuse pour lui.

La réalité est bien différente : en premier lieu, un investisseur dispose de temps et de ressources limitées. Ensuite, il est influencé dans une large mesure par ses émotions, sa personnalité, son expérience, ses habitudes, ses peurs et ses interactions sociales, autant de facteurs qui démontrent son manque de rationalité pouvant le conduire à des erreurs de jugement.

Ces formes de raisonnement qui dévient de la pensée logique ou rationnelle, que l’on nomme « biais comportementaux », se répercutent sur les mouvements des marchés financiers. Or, en étant sensibilisés à l’existence de nos propres biais et surtout en sachant les reconnaître, nous sommes susceptibles de prendre des décisions d’investissement de manière plus éclairée. Comme l’écrivait George Goodman en 1968 : « La bourse est une façon très onéreuse de découvrir son tempérament ».

Nous proposons dans le présent article de passer en revue 10 biais comportementaux, bien connus en finance comportementale. Comme il le sera démontré ci-après, par le détour de petites expériences, de nombreux biais issus de la vie courante peuvent facilement se décliner en finance.

Bien entendu, il est impossible ici d’être exhaustif, mais en connaissant certains d’entre eux, il est possible d’ériger des garde-fous et de se prémunir d’erreurs de jugement irrationnelles avant de prendre des décisions d’investissement.

“On distingue deux types de biais comportementaux, ceux de nature cognitive et ceux de nature émotionnelle. La différence réside dans le fait que dans le premier cas le client n’a tout simplement pas connaissance de son biais alors que dans le second, il a l’intime conviction d’avoir raison dans son biais. On comprendra aisément que les biais de nature émotionnelle sont extrêmement difficiles à traiter.”

II) LE COMPORTEMENT MOUTONNIER (OU L’INSTINCT GRÉGAIRE)

Entre deux restaurants identiques (même carte, prix et décor), l’un vide et l’autre rempli, lequel choisissez-vous ? La réponse paraît une évidence…

Il existe sur les marchés financiers des milliers de titres. Les investisseurs sont quotidiennement bombardés de propositions de la part des courtiers, des banques, des journaux et même des sites internet.

L’offre étant très vaste, il est impossible de connaître tous les instruments disponibles. Ainsi, il est très fréquent que les investisseurs prennent la décision d’investir dans un titre parce que « tout le monde l’achète », sans procéder à aucune vérification ou considération économique. Or, souvent le titre ne monte pas en raison de ses fondamentaux qui s’améliorent mais parce qu’il bénéficie d’une publicité accrue.

Ce phénomène de masse est typique des bulles, comme on a pu assister dernièrement avec le Bitcoin ou précédemment avec la bulle d’internet. En finance comportementale, cette attitude est totalement irrationnelle car l’investisseur reproduit aveuglément des décisions prises par d’autres. La justification classique de la personne concernée dans ce genre de situation est de se dire « cette fois c’est différent ».

Conseil : il faut se méfier des « gourous » de la finance ainsi que des bruits du marché. Il faut sélectionner ses titres après avoir recueilli des données factuelles et procédé aux analyses fondamentales adéquates. On relèvera néanmoins qu’il peut parfois être rationnel d’adopter un comportement moutonnier si cela permet de profiter d’une hausse importante des marchés, à condition d’être bien conscient de l’origine de celle-ci et de savoir se retirer « à temps ».

III) L’ANCRAGE

Exemples de situations :

Tout le monde connaît ces stratégies de vente : un abonnement mobile à CHF 29.90/mois, ce n’est pas cher, mais à CHF 30.-/mois, cela demande réflexion. Absurde ? Oui, sans aucun doute, mais c’est pourtant bien ainsi que les commerces ou restaurants fonctionnent et ça marche…, le consommateur se fait prendre.

*****

Idem si Paul vend sa voiture à Pierre pour un prix affiché de CHF 25’000 mais qu’il finit par accepter de s’en séparer pour CHF 20’000. Une bonne affaire pour Pierre ces 20% de rabais ? Pierre en est sans doute convaincu.

Ces stratégies commerciales consistent à créer ce que l’on appelle un ancrage chez le consommateur. Lorsqu’une personne tente d’estimer l’inconnu, elle se repose sur ce qui lui est familier. Le biais d’ancrage désigne ainsi la difficulté qu’un individu rencontre à se départir de sa première impression. En se focalisant sur une première information, une première valeur ou un premier élément, l’esprit n’arrive plus à apprécier et à prendre en considération les nouvelles informations.

L’exemple classique est celui de l’immobilier : Pierre a acheté sa maison pour CHF 1’000’000.- il y a deux ans. Paul lui propose de la racheter pour CHF 850’000.-. Il est hautement probable que Pierre lui réponde d’emblée « c’est exclu, jamais à ce prix-là », alors même que Pierre n’a procédé à aucune réévaluation de son bien. En effet, Pierre reste « attaché » au prix d’achat de sa maison qu’il estime être la valeur minimum de son bien. Or, c’est bel et bien le prix qu’un acheteur veut bien lui payer qui est déterminant.

En finance comportementale, le biais de l’ancrage conduit ainsi les investisseurs à rester focalisés sur le prix d’achat des titres. Cela les amène très généralement à conserver leurs titres si ceux-ci ont une valeur en-dessous du prix d’acquisition, sans procéder à un examen rationnel. Un investisseur éclairé devrait au contraire faire une analyse de son titre et décider sur la base d’un raisonnement économique s’il le garde, le vend ou en rachète.

Un autre cas classique est celui des performances passées : par exemple, Pierre joue à pile ou face avec une pièce de monnaie. Il dispose de 5 lancés. Les 4 premiers jets tombent sur face. Pierre va sans doute miser sur pile au 5ème lancé, pourquoi ? Quelle est la probabilité que la pièce tombe sur pile ? En réalité, celle-ci est toujours de 50%, mais Pierre est influencé par le résultat des 4 premier jets.

En finance, les banques, les fonds d’investissement, les gérants de fortune ont beau marteler que « les performances passées ne préjugent pas des performances futures », plus la performance passée est élevée, plus les attentes des investisseurs sont grandes. Ce raisonnement est complètement erroné puisque seule une analyse approfondie de l’investissement permet de faire des projections. Le Japon qui était l’une des économies les plus puissantes au monde dans les années 80, est un exemple parlant d’ancrage dans l’esprit des gens pensant qu’elle le resterait pendant des dizaines d’années. Pourtant la bourse n’a jamais repris depuis la crise.

En conclusion, par le biais de l’ancrage les investisseurs ont tendance à rester fixés sur des informations connues ou immédiatement observables (par exemple les performances récentes) qui influenceront leur décision d’investir. Ils ne tiendront pas toujours compte d’autres informations qui pourraient les aider à éviter des déconvenues.

IV) L’EXCÈS DE CONFIANCE

Faites le test :

Veuillez donner une estimation (au moyen d’un intervalle) de la distance totale (en kilomètres) des vaisseaux sanguins d’un corps humain mis bout à bout. Vous devez être certain à 99% d’avoir la bonne réponse. Entre 1 km et 10 km ? Entre 100 km et 200 km ? Entre 500 km et 1’000 km ?

Il est très probable que vous allez donner un intervalle trop petit en raison de votre excès de confiance. En effet, qui vous empêche de dire entre 1 km et 100’000’000 km afin d’être vraiment certain de votre réponse ?

Cet excès de confiance, qui renvoie à notre tendance à surévaluer nos facultés intellectuelles peut être source de déconvenue en bourse. Ce type de biais a pour conséquences de rendre l’investisseur plus agressif sur les marchés, à augmenter sa prise de risques, à sous-diversifier et à ignorer les informations contradictoires.

Aussi, un excès de confiance va le pousser à générer plus de transactions. En effet, il pense en savoir plus que sa contrepartie et va donc acheter et vendre des titres plus rapidement. Or, il a été démontré par des études de finance comportementale que ce type d’investisseur a tendance à acheter après les phases de hausse et à vendre après les phases de baisse. Cela est sans oublier le coût des transactions qui va au final peser sur le rendement global du portefeuille.

Pour votre information, la réponse à la question est 96’000 km, avez-vous trouvez le bon intervalle ?

V) LE BIAIS D’AUTO-COMPLAISANCE EN FINANCE COMPORTEMENTALE

Questions et situations :

Vous avez réussi votre examen avec une note exceptionnelle de 10/10. Vos camarades ont échoué. Que pensez-vous ? 1) Le test était facile 2) Les autres sont mauvais 3) Je connaissais bien la matière et j’excelle dans ce domaine.

*****

Vous jouez au football et vous gagnez le match, vous vous dites j’ai bien joué. Vous perdez le match, c’est de la faute à l’arbitre non ?

L’être humain a tendance à s’attribuer personnellement les succès et à imputer les échecs aux autres (ou à la malchance), à l’image du banquier qui recommande des titres à son client : si le titre montre c’est grâce au client qui a su faire preuve d’un excellent discernement parmi les propositions du banquier. Si le titre descend en revanche, c’est ce dernier qui est incompétent.

En finance comportementale, le risque d’un tel biais est double : d’une part, l’investisseur est incapable de percevoir et de se rendre-compte de ses erreurs, les attribuant aux autres, d’autre part, il s’estime avec exagération être compétent et s’attribue personnellement des succès alors qu’ils relèvent de la pure chance, prenant ainsi une confiance qui peut s’avérer dangereuse.

Le biais de l’auto-complaisance en finance comportementale conduit souvent à un manque de diversification du portefeuille, à une augmentation du nombre de transactions, à n’écouter que soi-même, à une prise accrue de risques et à ne pas tirer les leçons du passé en répétant les mêmes erreurs.

VI) L’AVERSION AUX RISQUES ET AUX REGRETS

Exemples de situations :

Paul, en se rendant à pied au travail ce matin, aperçoit un billet de CHF 1’000.- posé sur le sol. Tout sourire, il l’emporte avec lui. Au bureau, il consulte sur son écran d’ordinateur, les marchés financiers et malheureusement les bourses sont à la baisse. Il a perdu CHF 1’000.- sur ses investissements. De retour à la maison, son épouse lui demande comment s’est déroulée sa journée. Paul va sans doute répondre qu’il a passé un très mauvais moment puisqu’il a perdu CHF 1’000.- à la bourse. En réalité, le bilan financier de sa journée est neutre.

*****

Paul à le choix entre 1) une perte certaine de CHF 1’000.- et 2) 80% de chance de perdre CHF 1’500.- et 20% de chance de ne rien perdre. Paul va sans doute prendre le risque pour éviter sa perte.

Paul à le choix entre 1) un gain certain de CHF 1’000.- et 2) 80% de chance de gagner CHF 1’500.- et 20% de chance de ne rien gagner. Paul va sans doute prendre le gain certain.

Pourtant, les deux situations sont strictement les mêmes.

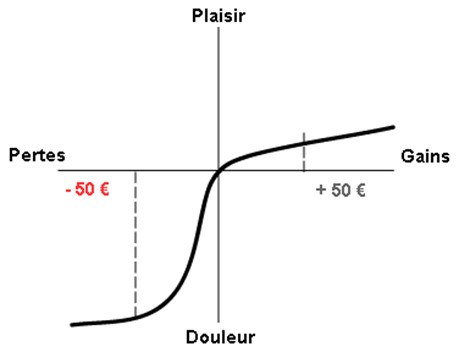

L’être humain perçoit les pertes avec une intensité plus forte que les gains. Ainsi, lorsque le banquier présente à son client un portefeuille avec des pertes, la douleur ressentie par ce dernier sera plus intense que la joie procurée par un portefeuille affichant des gains. Ce n’est pas une surprise, mais même si la plupart des lignes d’un portefeuille sont dans le vert, les investisseurs auront tendance à être obsédés par les positions baissières.

Cette asymétrie entre pertes et gains, et plus particulièrement cette aversion aux pertes du client a été mis au jour en finance comportementale par Kahneman et Tversky en 1979 dans leur « théorie des perspectives ». Kahneman s’est d’ailleurs vu décerner le prix Nobel d’économie en 2002 pour ses travaux en la matière.

En clair, les individus sont beaucoup plus sensibles aux perspectives de pertes que celles de gains. Parti de ce constat, on peut introduire une nouvelle fonction d’utilité appelée fonction de valeur. Celle-ci montre que la réponse psychologique des investisseurs est une fonction à la fois concave (aversion aux risques-gains) et convexe (recherche des risque-pertes).

Aussi, on s’aperçoit que ce sont les premiers gains qui apportent le plus de satisfaction. Les importants gains sont relativement sous-évalués.

Les investisseurs prendront plus des risques s’ils sont en situation de pertes (comme quand on veut « se refaire » au casino par exemple) que s’ils sont dans une position gagnante. Ils sont donc plus enclins à vendre rapidement les positions qui gagnent de l’argent plutôt qu’à couper les positions dans le rouge (« tant que je n’ai pas vendu, je n’ai pas perdu »). C’est ce que l’on appelle en finance comportementale « l’effet de disposition ». De même, l’aversion aux risques peut conduire l’investisseur à vendre un titre à son plus bas niveau historique au lieu d’en acheter davantage.

Enfin, la propension à vouloir minimiser les regrets potentiels en cas d’échec ou la peur de l’inconnu est également un biais très commun auprès des investisseurs en finance comportementale. Il se produit généralement après de lourdes pertes mais peut également survenir à la suite d’un gain substantiel.

Ce biais peut conduire l’investisseur à être trop conservateur par rapport à ses choix et à manquer des opportunités sur le long terme, par exemple en ne choisissant que des sociétés au rating « AAA ». Idem, il peut ne pas vouloir rentrer sur des marchés intéressants aujourd’hui au motif qu’il a fait de mauvaises expériences sur ce même marché par le passé. Il peinera à rentrer sur des marchés qui ont subi une baisse par peur de faire le mauvais choix. Aussi, il aura tendance à suivre la masse et les rumeurs du marché afin de limiter des regrets futurs (on sait pourtant tous ce qui s’est passé avec la bulle technologique et celle de l’immobilier aux Etats-Unis). Enfin, il peut être enclin à conserver trop longtemps ses positions gagnantes par peur de manquer un gain supplémentaire ou au contraire comme déjà dit de conserver trop longtemps des investissements perdants par peur de réaliser une perte. Bref, un vrai casse-tête…

VII) LE BIAIS DE PRÉSENTATION EN FINANCE COMPORTEMENTALE

Exemple de situation :

Un projet d’investissement possède 90% de chance de gagner CHF 1’000.- et 10% de perdre la totalité du capital investi correspondant à la même somme.

Pierre a le choix de dire à Paul :

1) « Investis dans mon projet en sachant que tu as 10% de chance de perdre la totalité du capital que tu as mis. »

2) « Investis dans mon projet en sachant que tu as 90% de chance de gagner CHF 1’000.-. »

Quelle formulation Pierre devrait-il choisir pour convaincre Paul ? Sans aucun doute la deuxième alors que les deux propositions sont strictement les mêmes.

*****

Les termes utilisés, leur formulation et leur présentation sont importants dans les choix des investisseurs qui ne sont pas rationnels. La façon dont un choix est présenté influence sur la prise de décision, c’est ce que l’on appelle en finance comportementale l’effet de présentation.

Selon comment une question est formulée par exemple de manière optimiste (utilisation du mot « gain »), elle aura plus de chance d’obtenir une réponse positive que l’inverse (utilisation du mot « perte » par exemple). Aussi, selon comment une information sera présentée à l’investisseur, il prendra inutilement plus ou moins de risques. Pourtant, cela ne devrait jamais influencer un investisseur.

L’un des sous biais est celui de l’effet de primauté : on a tendance à retenir ce que l’on voit en premier, comme par exemple la première partie d’un message uniquement, d’où la stratégie d’annoncer d’abord les bonnes nouvelles plutôt que les mauvaises.

VIII) LA PERCEPTION SÉLECTIVE ET LE BIAIS DE CONFIRMATION EN FINANCE COMPORTEMENTALE

En complément au biais de présentation, on notera qu’une fois sa décision prise, l’investisseur aura toujours tendance à écarter toute information contraire qui pourrait le faire changer d’avis. Il cherchera n’importe quel argument susceptible de confirmer son opinion et écartera automatiquement les informations contradictoires. A l’image d’un débat politique à la télévision, le téléspectateur ayant un parti pris n’entendra pas les arguments de la partie adverse. L’être humain et plus particulièrement le cerveau ressent en effet une tension lorsqu’un comportement entre en contradiction avec ses idées ou ses croyances. Il cherche ainsi à se mettre en harmonie et ignore les informations qui pourrait entrer en conflit avec ses idées afin de préserver une certaine stabilité mentale.

Le biais de confirmation peut ainsi amener les investisseurs à ignorer les indices que leur stratégie les conduit à des pertes. Ils surévaluent l’information qui confirme leurs croyances et sous-estiment l’importance des informations discordantes. Cela peut également se traduire par une concentration excessive sur un titre et un manque de diversification.

Plus dangereux encore en finance comportementale est le biais de la dissonance cognitive par lequel l’investisseur fait un déni de la réalité. Par exemple, Paul décide arbitrairement d’acheter le fond Y sur les technologies plutôt que le fond X. Paul va rapidement être convaincu qu’il aura acheté le meilleur titre et qu’il a pris la meilleure décision quitte à transformer la réalité.

Enfin, notre mémoire à tendance à oublier les événements douloureux, en particulier s’ils résultent de notre propre comportement. C’est ce que l’on appelle la mémoire sélective. En finance comportementale, on voudra oublier les achats qui ont conduit à d’importantes pertes et ceux qui auraient pu nous rapporter gros si nous les avions effectués. En clair, notre cerveau ne retient que ce qu’il l’arrange afin de préserver l’image que l’on a de soi, spécialement si l’on estime être un investisseur avisé et expérimenté. Avec le temps, notre mémoire s’adaptera en fonction de ce que l’on veut bien retenir. C’est bien connu, c’est « la faute à pas de chance ».

IX) LE BIAIS DE DISPONIBILITÉ EN FINANCE COMPORTEMENTALE

Question :

Selon vous, est-il plus probable d’être tué par une attaque de requin ou par la chute d’un astéroïde ? Instinctivement, on craint bien plus de mourir entre les dents d’un squale que de la chute d’une pierre cosmique sur la tête. Pourtant, selon des chercheurs de l’Université de Floride, la chance d’être tué par un requin n’est que d’une sur 3,7 millions alors que celle de mourir par la chute d’un astéroïde est d’une sur 1,6 million. Pourquoi alors cette phobie d’être attaqué par un requin ? Tout simplement parce que chaque attaque est généralement répertoriée et relayée par les médias.

Il ressort de ce qui précède que plus une information est relatée (par exemple dans la presse), plus on a tendance à croire que le risque d’occurrence est fréquent. Ainsi, en finance comportementale, on privilégiera à tort (achat ou vente) les titres dont l’information est la plus prévalente. L’investisseur fondera son analyse sur des informations facilement disponibles (conseils d’amis, publicités, articles dans les journaux, etc.) sans réellement vérifier consciencieusement les fondamentaux de son analyse.

Aussi, un investisseur va généralement préférer les titres qu’il pense connaître le mieux d’après ses expériences de vie, sa profession ou ses amis qu’il associe. Il en va de même au niveau géographique, on choisira celui qui est « le plus proche de soi ».

Par exemple, les Suisses auront plutôt tendance à acheter des actions Nestlé plutôt que Mondelēz ou Kraft Heinz. Idem, on privilégiera Apple (que tout le monde connaît) au détriment de Huawei dont le nom est déjà imprononçable.

Le risque ici est clairement une absence de diversification des titres de son portefeuille.

Enfin, on a tendance à accorder plus de crédit à une preuve (par exemple des performances sur le court-terme) ou à un événement récent qu’à des faits plus anciens. L’être humain va donc surréagir suite à des événements qui viennent de survenir et à oublier très vite ceux qui sont douloureux ou qui rappellent des déconvenues…

X) LA COMPTABILITÉ MENTALE

Exemples de situations :

Paul se rend chez A pour acheter un téléviseur vendu au prix de CHF 1’000.-. A la caisse, il se rend compte que le même téléviseur est vendu chez B, 100 mètres plus loin pour CHF 980.-. Paul renonce à se rendre chez B, vu la faible différence de prix.

Paul va ensuite chez C pour acheter un clavier d’ordinateur. Le prix affiché est de CHF 40.-. Lors du paiement, il s’aperçoit que le même clavier est vendu pour CHF 20.- chez D. Paul renonce à acheter le bien chez C et se rend immédiatement chez D, persuadé d’économiser de l’argent.

Pourquoi Paul a-t-il décidé de se rendre chez D pour le clavier d’ordinateur et non chez B pour la télévision, alors même que la différence prix est strictement la même (CHF 20.-) ? Tout simplement parce que l’être humain a tendance à raisonner en termes relatifs (le poids des CHF 20.- dans le montant total de l’achat) et non absolus (les CHF 20.-). L’économie sur le téléviseur n’était que de 2% contre 50% pour le clavier.

On s’aperçoit que nous sommes enclins à attribuer une valeur différente à l’argent en fonction de sa provenance ou de la manière de le dépenser. Ainsi, on prendra sans doute plus de risques en investissant de l’argent gagné à la loterie plutôt que celui reçu dans le cadre d’un héritage ou à la suite de la vente de son entreprise. Pourtant, il s’agit du même argent…

Aussi, nous affectons souvent l’argent par thème (par exemple l’argent pour les vacances, pour les petit-enfants, pour la maison, etc.). Or, si mettre de l’argent sur un compte séparé pour sa retraite peut permettre d’éviter de le dépenser de manière prodigue, la stratégie de la segmentation et des « petits pots » peut faire perdre la vision globale du portefeuille et il peut être difficile de faire une stratégie de placement cohérente. Il convient toujours de se rappeler que de l’argent reste de l’argent, peu importe sa source et son affectation.

Pour éviter les effets négatifs d’un tel biais, il sied de se concentrer sur le rendement total de ses investissements, d’être conscient de la corrélation entre les actifs malgré le fait qu’ils puissent être compartimentés et de ne pas trop se focaliser sur une approche trop segmentée, au point de perdre de vue le fait que des décisions en apparence indépendantes et anodines peuvent avoir au final un impact global et conséquent.

Ainsi, il est normal d’avoir dans un portefeuille des positions gagnantes et des positions perdantes. Cela démontre que l’allocation des titres est bien diversifiée et c’est peut-être l’investissement dans le rouge aujourd’hui qui sauvera la performance du portefeuille demain.

XI) LE STATU QUO

C’est bien connu, il est toujours plus facile et plus tentant de remettre les décisions importantes et difficiles à plus tard. C’est le biais du statu quo soit la tendance à laisser les choses telles qu’elles sont, un changement apparaissant comme apportant plus de risques et d’inconvénients que d’avantages possibles.

En finance comportementale, la peur de prendre des mauvaises décisions ou de pertes peut paralyser l’investisseur. Il peut ainsi conserver des investissements dans son portefeuille qui ne sont plus du tout adaptés à sa vision du risque ou garder des titres dont il a une certaine affection mais qui lui sont préjudiciables comme par exemple dont les coûts associés sont élevés.

Si le mieux est parfois l’ennemi du bien, dans certaines circonstances il est parfois souhaitable voir même indispensable de changer les choses en procédant à des ajustements.

Le cas classique est celui du descendant qui vient d’hériter de ses parents âgés. Son banquier lui demande comment il souhaite que ses avoirs soient gérés. L’héritier répondra très souvent dans la continuité de ce qui a été fait et de ne rien changer alors même que ses propres besoins ne correspondent absolument pas à ceux de ses parents décédés.

Ainsi, si l’on demande à Paul, 70 ans, ce qu’il attend de son gérant et des performances de son portefeuille, il va sans doute répondre : « maintenir mon niveau de vie correspondant à ma retraite ». Il est évident que si la politique de gestion de ses avoirs il y a dix ans permettait à Paul de maintenir un niveau de vie raisonnable en prenant peu de risques, cela n’est plus le cas aujourd’hui. En 2019, soit Paul accepte de diminuer son train de vie, soit de prendre plus de risques pour espérer des rendements supérieurs.

XII) BONUS

Puisque vous êtes arrivé jusqu’ici dans votre lecture nous vous donnons un bonus : il a été démontré que l’investisseur qui regarde son portefeuille trop souvent a beaucoup plus de chances de pertes que celui qui le consulte de manière plus occasionnelle. Cela provient de l’illusion de maîtriser une situation : en étant très présent dans le suivi de ses investissements, on pense mieux contrôler ses finances mais également on perçoit une volatilité beaucoup plus grande du portefeuille qui peut conduire à de mauvaises décisions. Prenons l’exemple d’un investisseur qui espère un rendement de 10% sur ses actions qui ont une volatilité de 15%. La probabilité d’observer un rendement positif sur une année est de 93% et il fera face à une perte tous les 10 ans. En revanche, la probabilité d’observer un rendement positif sur un mois n’est plus que 67% et l’investisseur fera face à une perte 4 fois par année. Enfin, la probabilité de gain sur un jour n’est plus que de 54% et une perte sera faite 120 fois par année.

En conclusion, sachez prendre de la distance par rapport à vos investissements et partez de temps en temps en vacances pour votre plus grand bien et celui de votre portefeuille !

XIII) FINANCE COMPORTEMENTALE : COMMENT PALIER À SES BIAIS ?

Comment lutter contre ses biais sur les marchés financiers ? Hélas, il n’y a pas de remède miracle et même les plus grands professionnels s’y font prendre. Sans doute, la première des victoires consiste à savoir identifier et reconnaître ses propres biais en finance comportementale, ce qui n’est pas toujours aisé.

En tous les cas, il convient de se rappeler que les marchés financiers ne reflètent pas toujours la réalité. Ils dépendent des croyances, des perceptions et des désirs des investisseurs.

Aussi, l’investisseur averti sera bien inspiré de toujours adopter les comportements suivants :

– Faire des recherches approfondies et prendre ses décisions en toute connaissance de cause ;

– Disposer d’informations à jour ;

– Résister parfois aux tendances et aux rumeurs du marché ;

– Apprendre de ses erreurs et surtout les reconnaître ;

– Examiner également les informations contradictoires ;

– Faire une analyse postérieure de ses investissements (était-ce de la chance ? Où j’ai perdu de l’argent ? Pourquoi ? Comment était le marché ? Ai-je bien analysé les fondamentaux ?) ;

– Fixer des règles de décision et s’y tenir ;

– Enfin et sans doute la meilleure consigne, investir sur le long terme ; Le court terme est largement imprévisible et sujet à de multiples comportements irrationnels. Il est fréquent que les investisseurs aient un horizon d’investissement trop court. Ils se ruent sur des titres à la mode alors qu’ils sont surachetés ou au contraire, fuient les marchés en pleine phase de panique boursière. Ils agissent dans l’urgence pour se rassurer. La patience constitue donc un grand atout pour l’investisseur.

Chez Onyx & Cie SA, nous aimons nous rappeler de ces règles par l’utilisation d’adages parfois ancestraux ; Faciles à mémoriser, ils peuvent se montrer d’une grande utilité, notamment dans des situations de panique des marchés ou d’euphorie boursière. Florilège de quelques-uns d’entre eux (étant précisé qu’ils ne sont pas infaillibles et qu’ils se contredisent parfois) :

« Je n’investis que dans ce que je connais et que je comprends. »

« Mieux vaut se couper la main tout de suite que le bras plus tard. »

« Il ne faut pas vendre la peau de l’ours avant de l’avoir tué. »

« Si vous faites le mouton, on vous tondra. »

« Il ne faut pas mettre tous ses œufs dans le même panier. »

« Il vaut mieux se fier à ses yeux qu’à ses oreilles. »

« Les arbres ne montent pas au ciel. »

« Sauter dans le train en marche. »

« Un tiens vaut mieux que deux tu l’auras. »

« C’est dans les ciels bleus qu’éclatent les orages. »

« On ne rattrape pas un couteau qui tombe. »

« La bourse brûle toujours ce qu’elle a adoré. »

« Acheter au son du canon et vendre au son du clairon. »

« Ne jamais tomber amoureux de ses actions. »

« Mieux vaut avoir tort avec le marché que raison tout seul. »

« En finance comme en physique, tout ce qui monte doit finir par redescendre. »

« Les investissements d’aujourd’hui sont les profits de demain et les emplois d’après-demain. »

“Don’t confuse brains with a bull market.”

Conférer à son gérant un mandat discrétionnaire plutôt qu’un mandat advisory permet d’éviter les biais du client. Toutefois, cela ne protège pas contre les biais comportementaux du gestionnaire, bien que ce dernier soit normalement mieux outillé pour les contrer.

La question qui demeure pour le futur et celle de savoir si les robots, créés de la main de l’homme, sont-ils eux rationnels ?

Follow Us